Por Dra. Ana Igansi

@anaigansiadvocacia

Introdução — O equívoco mais comum

Existe uma leitura superficial e perigosa sendo difundida no meio empresarial: “A Reforma Tributária ampliou imunidades.”

A realidade é outra. A Emenda Constitucional nº 132/2023 não ampliou imunidades de forma indiscriminada.

Ela reorganizou, preservou e tecnicamente reposicionou as imunidades já existentes dentro de um novo modelo de tributação sobre o consumo.

O ponto central não é o que ficou imune, mas como essas imunidades passam a operar dentro do novo sistema (IBS e CBS).

E isso muda completamente o planejamento tributário.

Imunidades constitucionais preservadas (com nova leitura operacional)

A base normativa permanece no art. 150, VI, da Constituição Federal de 1988, que foi mantido e respeitado pela Reforma.

Permanecem imunes:

a) Patrimônio, renda e serviços entre entes federativos

União, Estados, Municípios e DF

Mantida a imunidade recíproca

Impacto: segurança institucional e neutralidade federativa

b) Templos de qualquer culto

Amplamente preservada

Interpretação continua sendo extensiva (STF)

A discussão migra para atividades econômicas acessórias, que podem sofrer incidência indireta no novo modelo.

c) Partidos políticos, sindicatos e entidades assistenciais

Desde que cumpridos os requisitos legais

Mantida a imunidade sobre patrimônio, renda e serviços

Mudança relevante: Com IBS/CBS, o debate deixa de ser “se é imune” e passa a ser “como essa imunidade interage com o crédito tributário do sistema”

d) Livros, jornais, periódicos e papel destinado à sua impressão

Imunidade preservada

Abrange também formatos digitais (entendimento consolidado do STF)

Impacto moderno: Fortalece o setor educacional, editorial e de conteúdo digital.

O que efetivamente muda com a Reforma? (Ponto-chave)

A grande ruptura não está na imunidade em si, mas na engenharia do novo sistema tributário.

Transição de modelo:

Antes: sistema cumulativo e fragmentado

Agora: modelo de IVA dual (IBS + CBS)

Efeito prático:

Mesmo atividades imunes podem:

Perder créditos tributários na cadeia

Gerar aumento indireto de carga

Alterar sua estrutura de custos

Citamos um exemplo:

Uma entidade imune:

Antes: não pagava tributo → impacto limitado

Agora:

b.1)Não paga IBS/CBS

b.2)Mas também não gera créditos para quem contrata seus serviços

Resultado: Pode se tornar menos competitiva na cadeia econômica.

Imunidade NÃO é mais sinônimo de vantagem competitiva

Esse é o ponto mais sensível e pouco discutido.

No modelo de IVA: O crédito é tão relevante quanto a não incidência.

Empresas e entidades imunes podem enfrentar:

Desvantagem frente a empresas tributadas

Reprecificação de contratos

Exclusão de cadeias produtivas eficientes

Novas zonas de atenção (alto nível estratégico)

a) Terceiro setor e entidades beneficentes

Precisarão reavaliar:

Estrutura operacional

Cadeia de fornecedores

Contratos de prestação de serviços

b) Educação e conteúdo

Apesar da imunidade:

Plataformas digitais

Serviços agregados

Podem gerar incidência indireta

c) Planejamento contratual

Cláusulas essenciais passam a ser obrigatórias:

Reequilíbrio econômico-tributário

Ajuste por perda de crédito

Revisão de precificação

Orientação de conformidade com os artigos 317, 421 e 422 do Código Civil: função social e equilíbrio contratual.

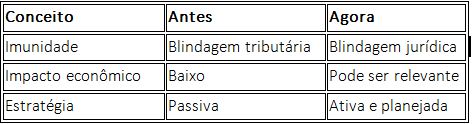

O novo paradigma: imunidade técnica x impacto econômico

A Reforma introduz uma distinção sofisticada:

Conclusão — A leitura que o empresário precisa fazer

A Emenda Constitucional nº 132/2023 não retirou imunidades.

Mas também não as manteve intactas em termos econômicos.

O que mudou foi o valor estratégico da imunidade.

Hoje, ela exige:

Leitura técnica aprofundada

Planejamento tributário integrado

Revisão contratual imediata

Análise de posicionamento na cadeia econômica

Mensagem final para CEOs e empresários

A pergunta correta não é mais: “Minha atividade é imune?”

Mas sim: “Minha imunidade ainda é eficiente dentro do novo sistema?”

Em síntese:

“Na Reforma Tributária, imunidade não significa mais vantagem automática. Ela permanece na Constituição, mas muda completamente na prática econômica. E é exatamente nesse ponto que empresas preparadas irão se diferenciar das demais.”

“Mini currículo”

Dra. Ana Igansi, formada há 30 anos. Especialista na área tributária e em auditoria fiscal. Com várias especializações em cursos do Brasil e exterior, em especial Negociação em Harvard. Autora de livros, que é um dos seus hobbies, além de artigos jurídicos e mini e-books disponibilizados em seu site e blog – www.igansiadvocacia.adv.br, 51.99121.4740, [email protected].