Por Dra. Luanda Rodrigues

@luarodrigues.adv e @riosdiasrodrigues

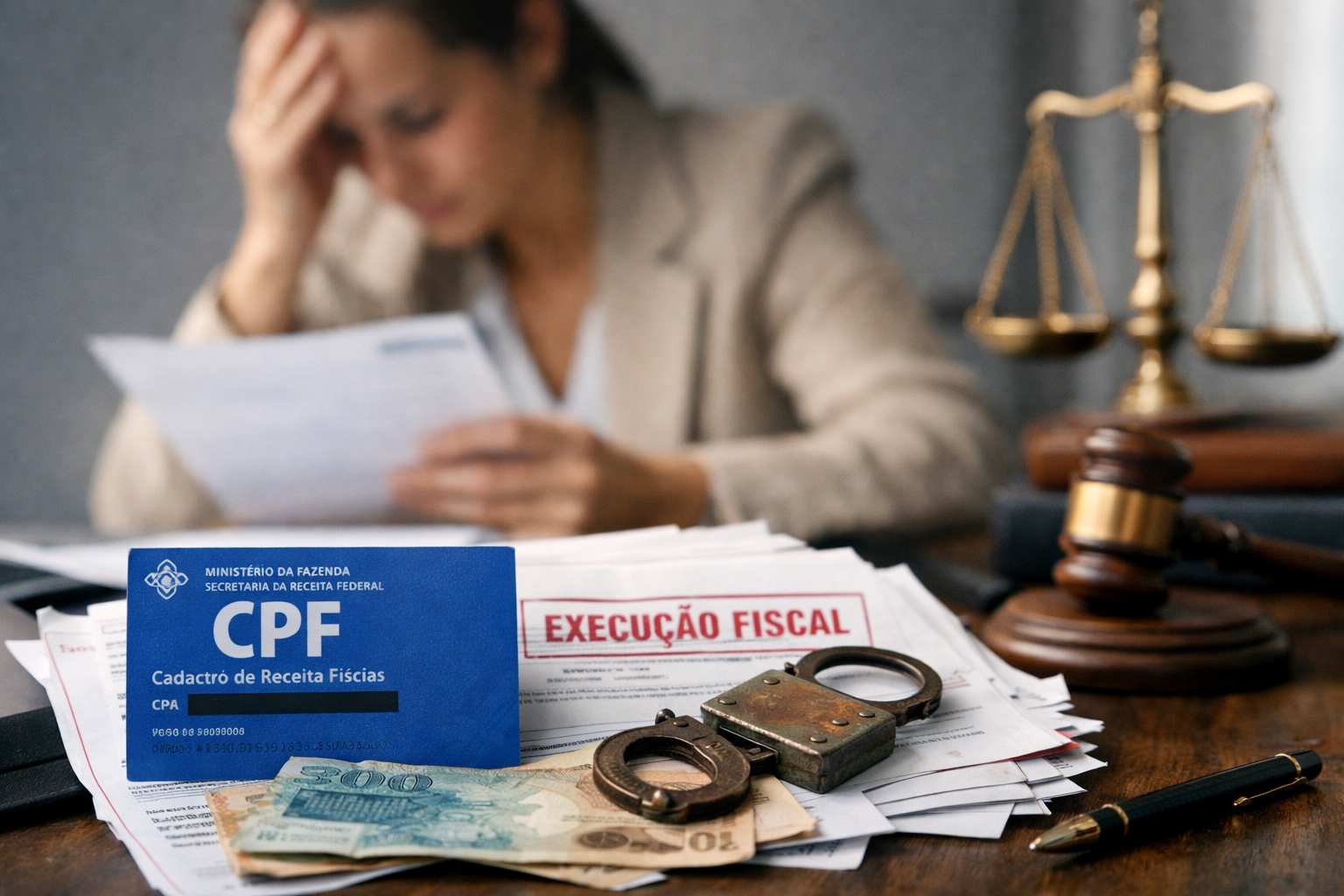

Quando a execução fiscal chega, ela não pergunta quem administrava a empresa.

Ela cobra de quem assinou o contrato.

Querida leitora,

Ao longo da minha atuação profissional tenho observado uma situação que se repete com frequência e que, muitas vezes, só chega ao conhecimento da mulher quando o problema já está instalado: a descoberta de que seu nome figura em uma execução fiscal por dívidas tributárias de uma empresa que ela nunca administrou de fato.

Tudo começa, na maioria das vezes, com algo aparentemente simples: emprestar o CPF para compor o quadro societário de uma empresa. Muitas mulheres são inseridas em contratos sociais como sócias administradoras, seja por pedido do marido, de familiares ou de pessoas próximas, sem que lhes seja explicado o verdadeiro alcance jurídico dessa posição.

O que parece apenas uma formalidade documental pode se transformar, anos depois, em uma grave responsabilidade patrimonial.

Isso ocorre porque o ordenamento jurídico brasileiro admite que o sócio administrador possa responder pessoalmente por dívidas tributárias da empresa em determinadas circunstâncias. O artigo 135, inciso III, do Código Tributário Nacional estabelece a possibilidade de responsabilização pessoal do administrador quando há infração à lei, ao contrato social ou excesso de poder na condução da atividade empresarial. Na prática, entretanto, a realidade revela um cenário preocupante: mulheres que nunca participaram da gestão acabam sendo responsabilizadas por decisões empresariais que jamais tomaram.

Querida leitora imagine uma situação bastante comum: o marido ou companheiro cria uma empresa e inclui a esposa no contrato social como sócia administradora, ainda que ela não possua conhecimento técnico sobre a atividade e tampouco participe das decisões do negócio. Com o passar do tempo, a empresa enfrenta dificuldades financeiras e acaba encerrando suas atividades sem seguir os procedimentos legais de baixa — situação conhecida como dissolução irregular da sociedade.

É nesse momento que surge o problema. A Fazenda Pública pode solicitar ao Poder Judiciário o redirecionamento da execução fiscal contra o sócio administrador, buscando a responsabilização pessoal daquele que aparece formalmente como gestor da empresa. E quem consta no contrato social como administradora?

A esposa!

A situação se torna ainda mais delicada quando a empresa deixa de ser localizada no endereço fiscal informado. Nesses casos, a jurisprudência admite presumir que houve dissolução irregular da sociedade, permitindo o redirecionamento da execução fiscal ao sócio gerente ou administrador. E o resultado, muitas vezes, é profundamente injusto. Quem administrou de fato desaparece da relação jurídica. Quem apenas assinou o contrato passa a responder pela dívida.

Assim, mulheres que jamais participaram da gestão empresarial passam a figurar como corresponsáveis em execuções fiscais, podendo sofrer bloqueios de contas bancárias, restrições patrimoniais e até penhora de bens pessoais. E é nesse momento que muitas descobrem outra realidade igualmente difícil: se defender não é simples.

A responsabilização precisa ser contestada dentro de um processo judicial que exige documentos, provas e a reconstrução detalhada dos fatos. No entanto, na maioria das situações, essas mulheres nunca tiveram acesso às informações da empresa e sequer sabiam como o negócio era conduzido. Enquanto isso, a execução fiscal continua avançando, com risco de bloqueios financeiros e constrições patrimoniais.

Diante dessa pressão, não são raros os casos em que mulheres acabam aderindo a parcelamentos tributários ou assumindo dívidas que, na verdade, não foram elas que geraram, apenas para conseguir recuperar a estabilidade financeira e evitar consequências patrimoniais mais graves.

Por isso, querida leitora, é fundamental deixar um alerta claro: emprestar o CPF para integrar uma empresa nunca deve ser tratado como uma simples formalidade. A posição de sócia administradora implica responsabilidades jurídicas reais e pode atingir diretamente o patrimônio pessoal.

Antes de assinar qualquer contrato social, é essencial compreender qual será o papel exercido na empresa, quais poderes de gestão estão sendo atribuídos e quais riscos podem surgir dessa posição. Mas quando o problema já está instalado, é importante saber que existem caminhos jurídicos possíveis.

A atuação de uma advogada especializada passa justamente por analisar como ocorreu a inclusão da mulher no contrato social, verificar se houve efetiva participação na gestão da empresa e avaliar se estão presentes — ou não — os requisitos legais que autorizam a responsabilização pessoal.

Em muitos casos, é possível demonstrar que a mulher não exerceu poderes de administração, não participou das decisões empresariais e não praticou qualquer ato irregular que justifique sua responsabilização, o que pode afastar sua inclusão na execução fiscal. Essa atuação envolve o exame detalhado do processo administrativo e judicial, a reconstrução da realidade dos fatos, a apresentação das medidas de defesa cabíveis e, quando necessário, a adoção de estratégias jurídicas para impedir bloqueios patrimoniais ou reverter medidas já determinadas.

Quando uma assinatura feita por confiança se transforma em uma execução fiscal, o papel da advocacia é justamente restabelecer os fatos, proteger direitos e impedir que uma injustiça jurídica se transforme em um prejuízo permanente.

Se você já passou ou está passando por uma situação semelhante, saiba que existem caminhos jurídicos possíveis, e cada caso precisa ser analisado com cuidado! Informação e orientação jurídica são sempre o primeiro passo para proteger sua história, seu patrimônio e sua liberdade.

Dra. Luanda Rodrigues

Sócia Sênior do Escritório Rios, Dias & Rodrigues Advocacia e Consultoria.

(linktr.ee/luandarodriguesadvocacia)

Colunista Portal Som de Papo – Direito da Mulher.