Por Ana Igansi

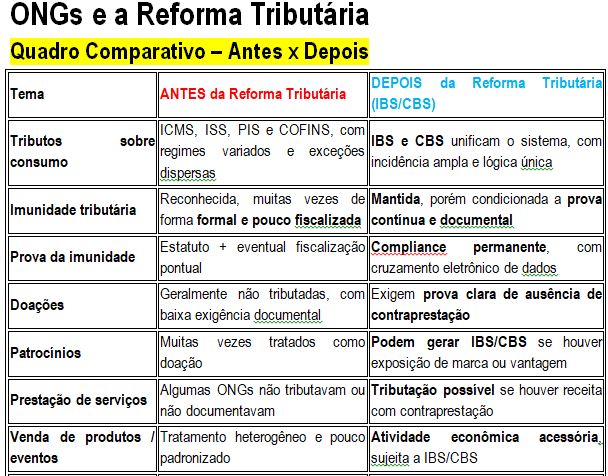

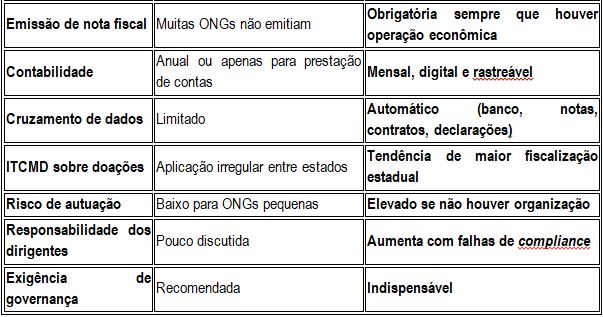

A Reforma Tributária (IBS/CBS) não atinge apenas “quem paga imposto”.

Ela exige prova permanente de que a ONG não deve pagar.

Ou seja: imunidade sem compliance deixa de existir na prática.

1.Governança documental clara e rastreável

O que fazer:

Estatuto social atualizado, com:

a.1 finalidade não lucrativa explícita

a.2 proibição de distribuição de resultados

a.3 previsão de reinvestimento integral dos recursos

Atas registradas (eleição de diretoria, conselhos, assembleias)

Regimento interno alinhado às atividades reais

Por quê?

O Fisco vai analisar substância, não discurso.

ONG “de fachada” ou com documentos genéricos será desenquadrada.

Base: Constituição Federal, art. 150, VI, “c” + regulamentação da Emenda Constitucional nº 132.

2. Separação rigorosa das receitas

Criar centros de custo distintos:

Doações puras (sem contraprestação)

Convênios e termos de parceria

Patrocínios

Prestação de serviços eventuais

Venda de produtos (livros, eventos, cursos)

Por quê?

Com IBS/CBS:

Receita com contraprestação pode ser tributável

Doação verdadeira continua fora do campo de incidência

Misturar tudo = risco automático.

Base: Lei Complementar do IBS/CBS (em especial a Lei Complementar nº 214)

3. Emissão correta de documentos fiscais (mesmo sendo imune)

Prática recomendada:

Emitir nota fiscal sempre que houver:

a.1 prestação de serviço

a.2 cessão de marca

a.3 evento patrocinado

a.4 atividade econômica acessória

Usar CFOP / código de serviço compatível com imunidade, quando aplicável

Erro comum:

“ONG não emite nota porque é imune.”

Isso não se sustenta mais no modelo digital da reforma.

4. Compliance contábil e fiscal contínuo (não anual)

O que muda:

O novo sistema é transacional e eletrônico

Cruzamentos automáticos de dados (receita, banco, nota, contrato)

Práticas essenciais:

Escrituração contábil mensal

Conciliação bancária rigorosa

Relatórios financeiros por projeto

Separação de contas bancárias por finalidade (quando possível)

A imunidade agora é comprovada todos os meses, não apenas em uma fiscalização eventual.

5. Política formal de doações e patrocínios

Criar documentos internos:

Política de recebimento de doações

Modelo padrão de contrato de patrocínio

Cláusulas claras distinguindo:

c.1 doação

c.2 apoio institucional

c.3 publicidade / contraprestação

Atenção especial:

Doações internacionais

Grandes doadores

Doações recorrentes

Por quê?

Estados podem intensificar a cobrança de ITCMD, e a ONG precisa provar natureza não tributável.

6. Compliance trabalhista e previdenciário integrado

A Receita tende a cruzar:

Atividade declarada

Funcionários registrados

Volume financeiro movimentado

ONG com:

muitos recursos

poucos registros

atividades amplas

➡ entra no radar automaticamente.

7. Comitê interno ou assessoria permanente de compliance

ONGs médias e grandes devem:

Ter responsável técnico (interno ou externo)

Revisar contratos antes de assinar

Avaliar impacto tributário antes de captar recursos

Compliance não é reação, é prevenção.

8. Auditoria preventiva periódica

Recomendação prática:

Auditoria anual ou semestral:

estatuto × prática

receitas × contratos

notas × bancos

projetos × finalidade social

Isso:

preserva imunidade

evita autos de infração retroativos

protege dirigentes (responsabilidade pessoal)

Em síntese:

A Reforma Tributária não acabou com as imunidades das ONGs.

Mas acabou com a informalidade.

Quem não provar, paga.

Quem se organiza, permanece protegido.